杨某,一位1969年出生的女性,现已在临汾退休的情况,他的养老保险详情及预计养老金计算如下:

杨某,作为一位有着28年缴费年限的退休者,其缴费档次一直保持在较高的160%水平。基于这些条件,我们使用了新社通app养老金计算器来为他做一个大致的估算:

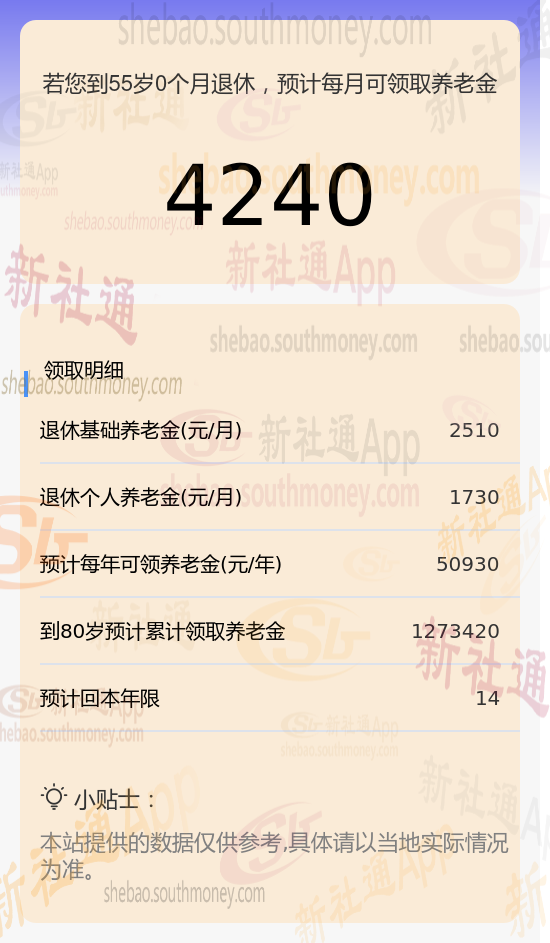

基础养老金部分:我们采用了(养老金计发基数加上养老金计发基数乘以平均缴费指数后之和)再除以2,然后乘以缴费年限(28年)和1%的系数。经过计算,得出的结果是每月约2510元。

在个人养老金方面:我们则是根据他养老保险个人账户的累计储存额,除以他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来计算的。

结果显示:他每月可以从个人账户中领取约1730元的养老金。将上述两部分相加,我们得出杨某每月预计可以领取的养老金总额为4240元。这一结果是由新社通app养老金计算器基于给定的参数和公式得出的估算值。

以下是另一个关于影响退休金多少的因素的详细解释:

退休时间的早晚:退休的时间越早,养老金个人账户当中的余额就越多,可以领到的养老金就越多。同时,退休的越晚,养老金计发月数就越少,可以领到的养老金也就越多。

缴纳基数:社保缴纳的基数一般参照上一年当地职工的平均工资。

缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。

综上所述,经济增长与社平工资、个人缴费能力与基数调整、缴费年限与连续性以及退休年龄与养老金计发基数是影响养老金数额的最关键、最直接的四项因素。在规划自己的养老生活时,个人应密切关注这些因素的变化趋势和调整,以便做出更加合理的规划。

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱